EON

ews

n.

569

-

novembre

2013

9

M

ercati

Il mercato dei componenti

O-S-D sta frenando anche a

causa del rallentamento del-

la crescita in alcuni dei suoi

segmenti più forti e ampi,

come per esempio quello

dei giroscopi e degli accele-

rometri o quello dei sensori

di immagine CMOS o quello

dei LED ad alta luminosità

dove i prezzi medi si sono

ridotti in modo consistente.

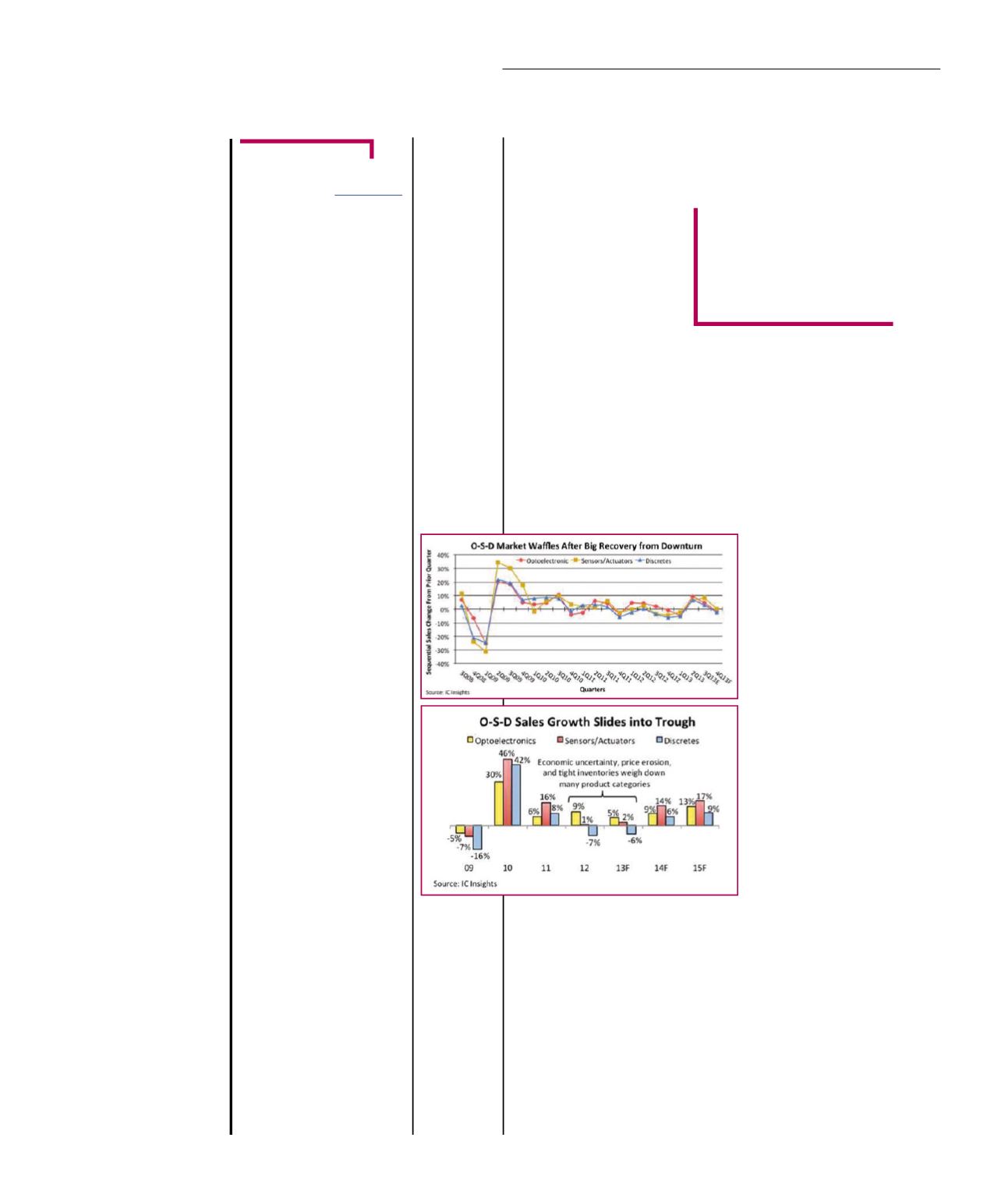

La crescita delle vendite del

segmento dell’optoelettroni-

ca si prevede che dovrebbe

avere un contrazione, asse-

standosi al 5%, dopo il risul-

tato del 9% nel 2012.

Il segmento dei sensori/at-

tuatori dovrebbe avere un

miglioramento del 2% nel

2013, mentre per il mercato

complessivo dei componenti

discreti si dovrebbe assiste-

re a un calo del 6%, contra-

zione legata essenzialmen-

te, secondo gli analisti, alla

riduzione del fatturato per i

transistor di potenza.

Malgrado la crescita del-

le vendite prevista per il

2013 sia solamente del 5%,

l’optoelettronica dovreb-

be comunque raggiungere

quest’anno un nuovo record

con 29,3 miliardi di dollari,

rispetto ai 27,8 miliardi di

dollari del 2012. Questo ri-

sultato è particolarmente in-

teressante visto che occorre

considerare il rallentamento

del fatturato proveniente da

device per l’illuminazione,

che è passato dal 18% del

2012 all’8% sti-

mato per il 2013,

e quello dei sen-

sori di immagine

CMOS, che è pas-

sato del 22% del

2012 al 5%. Per il

segmento dei sen-

sori/attuatori, l’e-

rosione dei prezzi

continua a rallenta-

re la crescita delle

vendite soprattutto

per accelerometri

e giroscopi. Que-

sto segmento do-

vrebbe aumentare

solo del 5% nel

2013 a fronte di

un CAGR di circa

il 24% negli ultimi

cinque anni (2007-

2012).

Anche il segmento

dei sensori/attua-

tori dovrebbe far registrare

un nuovo record nel 2013

con 8,9 miliardi di dollari.

Quando i tre segmenti

dell’O-S-D sono combina-

ti con le vendite previste

di IC, il mercato totale dei

semiconduttori

dovrebbe

raggiungere i 327,5 miliar-

di dollari nel 2013, con un

aumento del 5 % rispetto ai

313 miliardi di dollari regi-

strati nel 2012.

te la saldatura e offrono una

certa flessibilità.

L’eliminazione di queste sfere

di saldatura trasforma questi

package in Land Grid Array, o

LGA, che consentono di ave-

re un package più compatto

dal punto di vista dello spes-

sore. Questa caratteristica è

molto importante per i device

ultrasottili, ma richiede una

maggiore precisione nel po-

sizionamento sul PCB.

Quando invece le sfere di

saldatura sono sostitute da

delle piccole colonne, si par-

la di Column Grid Array, o

CGA. In questo caso il van-

taggio consiste nella possi-

bilità di aumentare la densità

delle connessioni di I/O, ma

lo svantaggio è che tratta di

soluzioni più costose rispetto

a quelle di tipo BGA o LGA.

Le soluzioni Fan-In QFN (

Quad Flatpack No-lead) e

Fan-in QFN sono relativa-

mente recenti, e la domanda

per questi tipi di package, in

base ai dati degli analisti, è in

crescita.

Wafer Level Package, o

WLP, sono invece le più

compatte soluzioni attual-

mente disponibili, essendo

paragonabili alle dimensioni

dei die di silicio.

Questo tipo di package viene

realizzato infatti quando il die

fa parte ancora del wafer di

silicio. Si tratta di un package

ad array e la limitazione prin-

cipale consiste nel numero di

connessioni di I/O realizzabili

con le sfere di saldatura, un

aspetto che dipende dalle di-

mensioni del die.

La soluzione a questo pro-

blema è costituita dal Fan-

out WLP dove la superficie

disponibile per le connessio-

ni di I/O viene incrementata.

Anche questa operazione

viene eseguita a livello di

wafer, con i relativi benefici

in termini di efficienza pro-

duttiva.

Dal punto di vista del merca-

to, come accade per il packa-

ge di tipo Fan-in QFN, sia la

richiesta di WLP sia di Fan-

out WLP sta crescendo.

Il mercato

O-S-D

Rallenta la crescita del

mercato O-S-D anche

se le vendite fanno

registrare un valore

sempre più elevato

G

li analisti di

stimano che la crescita del

mercato del settore O-S-D

(Optoelectronic, Sensor/ac-

tuator e Discrete) dovrebbe

subire un rallentamento, con

un valore inferiore all’1% nel

2013, raggiungendo i 58,6

miliardi di dollari. Nel 2012

la crescita comunque è sta-

ta di circa l’1%, ma negli

ultimi 15 anni (1997-2012)

il CAGR per questo setto-

re è stato invece del 7,8%.

Gli analisti imputano questo

andamento a diversi fattori

come per esempio le incer-

tezze dell’economia mon-

diale, l’erosione dei prezzi

per alcuni categorie chiave

di prodotti e bassi livelli per

le scorte.

Ciò non toglie che il risul-

tato di vendite previsto per

quest’anno rappresenti il

massimo storico per questo

segmento.

La crescita del segmento

O-S-D è sostanzialmente in-

feriore a quella del mercato

degli altri IC, la cui crescita

per quest’anno si prevede

che raggiungerà il 6%, per

un valore di 268,9 miliardi

dollari.

Negli scorsi anni le vendite

del settore O-S-D, favorite

da optoelettronica e senso-

ri, hanno superato la cresci-

ta del mercato degli IC per

otto volte su dieci (le ecce-

zioni sono state il 2005 e il

2007). Nel 2013, l’erosione

dei prezzi per l’optoelettro-

nica e i sensori, così come

la caduta dei prezzi per i

transistor di potenza, han-

no contribuito a far scen-

dere la crescita del settore

O-S-D per il secondo anno

consecutivo. I transistor di

potenza, che valgono oltre

la metà delle vendite com-

plessive di componenti di-

screti, si prevede infatti che

vedranno le relative vendi-

te ridursi del 9% nel 2013,

dopo la contrazione dell’8%

avutasi nel 2012.

F

rancesco

F

errari