8

EON

ews

n.

569

-

novembre

2013

M

ercati

L’

incremento della doman-

da di device elettronici ad

alte prestazioni e portatili sta

condizionando anche il seg-

mento del packaging per gli

IC, per esempio nella richie-

sta di fattori forma sempre

più compatti e con una den-

sità di contatti per l’I/O sem-

pre maggiore.

I package per IC con un lay-

out ad array, che si contrap-

pone al layout perimetrale,

permette per esempio di

avere una maggiore densità

di pin e la riduzione delle di-

mensioni del chip.

Non meraviglia quindi che

la domanda di package di

questo tipo per gli IC stia cre-

scendo, come evidenziato da

un report di

intitolato “The Array

IC Packaging Market, 2013

Edition”

Di fatto i package di tipo

BGA e FBGA offrono possi-

bilità per l’I/O irraggiungibili

con le classiche soluzioni

leadframe. A questo va inol-

tre aggiunto che il substrato

può essere facilmente allar-

gato per ospitare un numero

maggiore di sfere di salda-

tura, o anche di land pad,

per la connessione del chip

sul PCB. I package a array

comprendono i formati PGA,

BGA, FBGA, Fan-in QFN e

Fan-out WLP. Il primo, il Pin

Grid Array (PGA), utilizza pin

da inserire in fori passanti del

PCB, mentre gli altri offrono

soluzioni diverse. I package

di tipo Ball Grid Array (BGA)

e FBGA (Fine-pitched Ball

Grid Array) hanno solitamen-

te le sfere di saldatura sul

lato inferiore del substrato

per il collegamento al PCB.

Le piccole sfere hanno un

effetto autocentrante duran-

L

a stampa 3D è oggetto di

molta attenzione e specula-

zioni e, talvolta, considerata

persino come l’elemento che

caratterizzerà la prossima ri-

voluzione industriale. Il termi-

ne Stampa 3D, in realtà, si

riferisce a una serie di tec-

nologie, ciascuna delle quali

compatibile con l’utilizzo di un

particolare tipo di materiale

come, per esempio, fotopo-

limeri, materiali termoplastici

in forma solida, materiali ter-

moplastici in polvere e polveri

metalliche. È proprio il mer-

cato di questi materiali uno

degli aspetti più controversi di

questo settore, visto che, per

esempio, i pro-

duttori di stam-

panti 3D tendono

sempre più a far

utilizzare i propri

materiali di con-

sumo tramite so-

luzioni dotate di

tag RFID e siste-

mi di codifica. Se-

condo gli analisti,

questa pratica,

oltre a porre del-

le barriere all’in-

gresso nel mer-

cato di fornitori di

materiali di con-

sumo di terze parti, limitereb-

be anche lo sviluppo di nuovi

materiali per la stampa 3D.

Nel breve e medio termine, gli

analisti ritengono che la pres-

sione per l’abbassamento dei

prezzi di questi materiali sa-

rà dovuto principalmente alle

nuove aziende di produzione

di stampanti 3D che entreran-

no nel mercato e permette-

ranno di utilizzare materiali di

terze parti per i loro prodot-

ti, ma anche dalle capacità

dei grandi clienti di orientare

il mercato e i relativi prezzi.

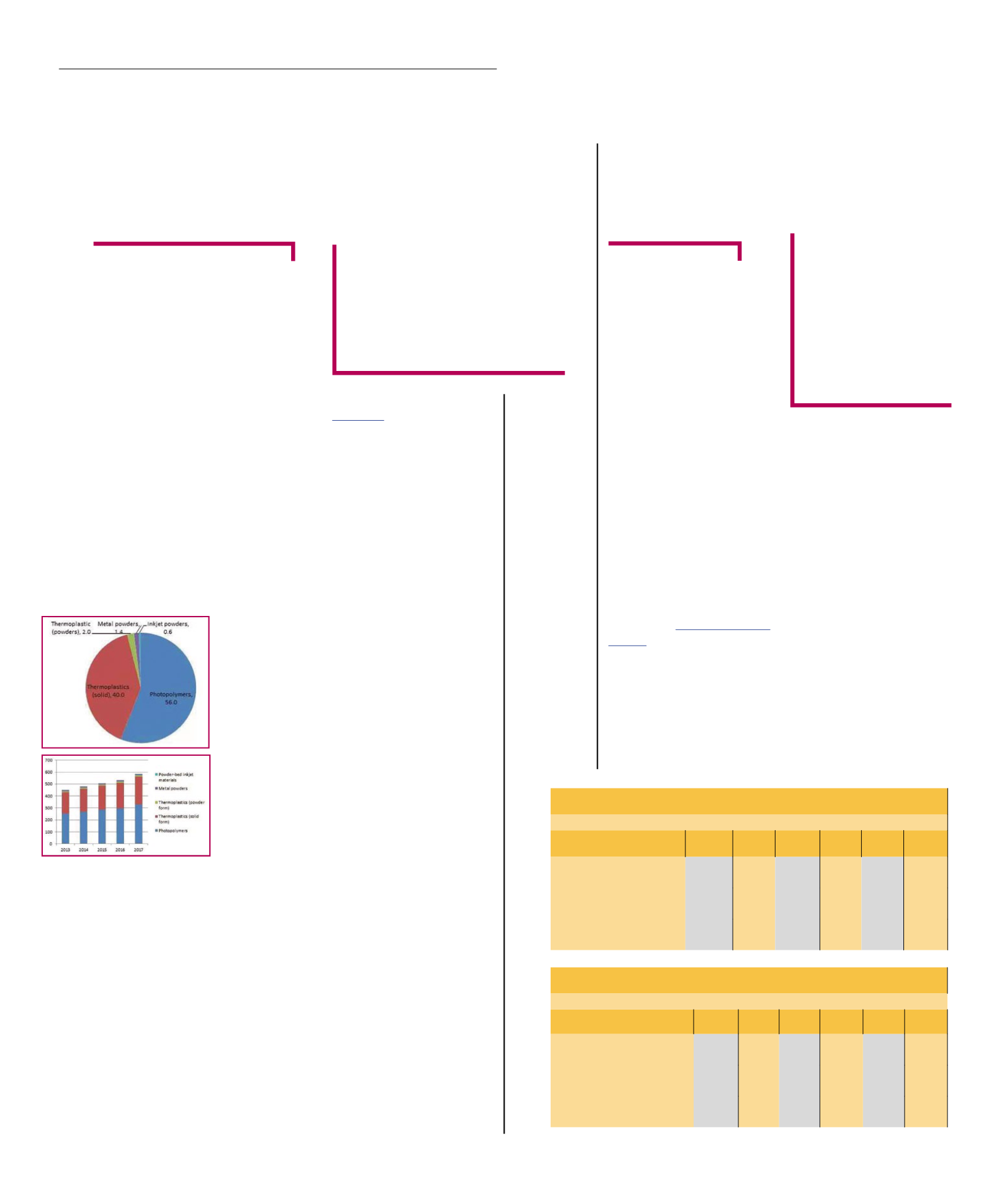

Secondo i dati di un report di

, quello dei fotopoli-

meri resterà il segmento mag-

giore in questo mercato fino

al 2025, anche se i mercati

per gli altri materiali potranno

guadagnare market share in

termini di quantitativi prodot-

ti, principalmente a causa del

passaggio dalle applicazioni

di prototipazione e tool verso

la fabbricazione del prodotto

finale. La crescita più eleva-

ta si stima che ci sarà per il

mercato delle polveri metalli-

che, anche se la produzione

attualmente inferiore alle 30

tonnellate all’anno dovrebbe

restare relativamente bassa.

Questi trend, insieme agli

elevati prezzi delle materie

prime, dovrebbero implicare

una discesa meno veloce dei

prezzi rispetto a quelli di ma-

teriali alternativi per la stampa

3D. Tuttavia, una serie di in-

terviste effettuate sia gli svi-

luppatori di materiali sia con

gli utenti finali indicano che i

prezzi sono in calo e questo

dovrebbe incidere sulla cre-

scita del mercato in termini di

dimensioni. A ciò va aggiunto

che, per ogni specifico tipo di

materiale, il relativo mercato

(in valore) è più legato alla

base installata delle relative

stampanti 3D che non al prez-

zo dei materiali di consumo.

Gli analisti stimano infatti che

basterebbe soltanto una pic-

cola riduzione dei livelli di

utilizzo medio della base di

stampanti installate per pro-

vocare una contrazione delle

dimensioni del mercato.

Il mercato dei materiali

per la stampa 3D

Cresce la domanda

per l’array packaging

Gli analisti di IDTechEx

prevedono che il mercato

dei materiali per la stampa

3D raggiungerà un valore di

oltre 600 milioni di dollari

entro il 2025

Tra i diversi formati

di packaging per

gli IC, il mercato

evidenza una

sempre maggior

richiesta delle

versioni di tipo

array

F

rancesco

F

errari

F

rancesco

F

errari

Tabella 1 - Andamento della domanda per i package di tipo QFN e Fan-in

QFN

(Fonte: New Venture Research)

Fan-in QFN (%)

2012 2013 2014 2015 2016 2017

Percentuale di QFN

sul totale dei package per IC

12,40 12,70 13,20 13,80 14,40 14,80

Tasso di crescita

di Fan-in QFN e QFP

184,50 15,40 25,90 11,90 10,50 9,90

Percentuale

del mercato totale QFN

3,40 3,60 4,10 4,20 4,30 4,30

Tabella 2 - Andamento della domanda per i package WLP e Fan-out WLP

(Fonte: New Venture Research)

Fan-out-WLP (%)

2012 2013 2014 2015 2016 2017

Percentuale di WLP

sul totale dei package per IC

5,30 5,50 5,70 5,90 6,00 6,10

Tasso di crescita

di Fan-out WLP

60,10 19,00 17,00 16,60 6,80 6,10

Percentuale dei Fan-out WLP

sul totale dei WLP

9,50 10,10 10,80 11,50 11,70 11,60