EON

ews

n.

569

-

novembre

2013

6

M

ercati

logie di terza e quarta gene-

razione e in particolare dalla

crescente accettazione di

LTE. A completare il quadro,

con percentuali individuali a

singola cifra, sono le appli-

cazioni di elaborazione dati

e quelle militari/aerospaziali

(queste ultime per il 5% del

totale). Da un punto di vi-

sta geografico, l’area Asia-

Pacifico ha dominato il 2012

generando il 40,2% del fat-

turato globale (2,04 miliardi

di dollari), una predominan-

za destinata a ripetersi ne-

gli anni a venire grazie ai

contributi di Giappone, Ci-

na, India e Corea del Sud.

Ad alimentare l’espansione

del mercato FPGA in que-

ste regioni è soprattutto la

crescita delle applicazioni di

tipoindustriale, consumer,

automotive e telecom.

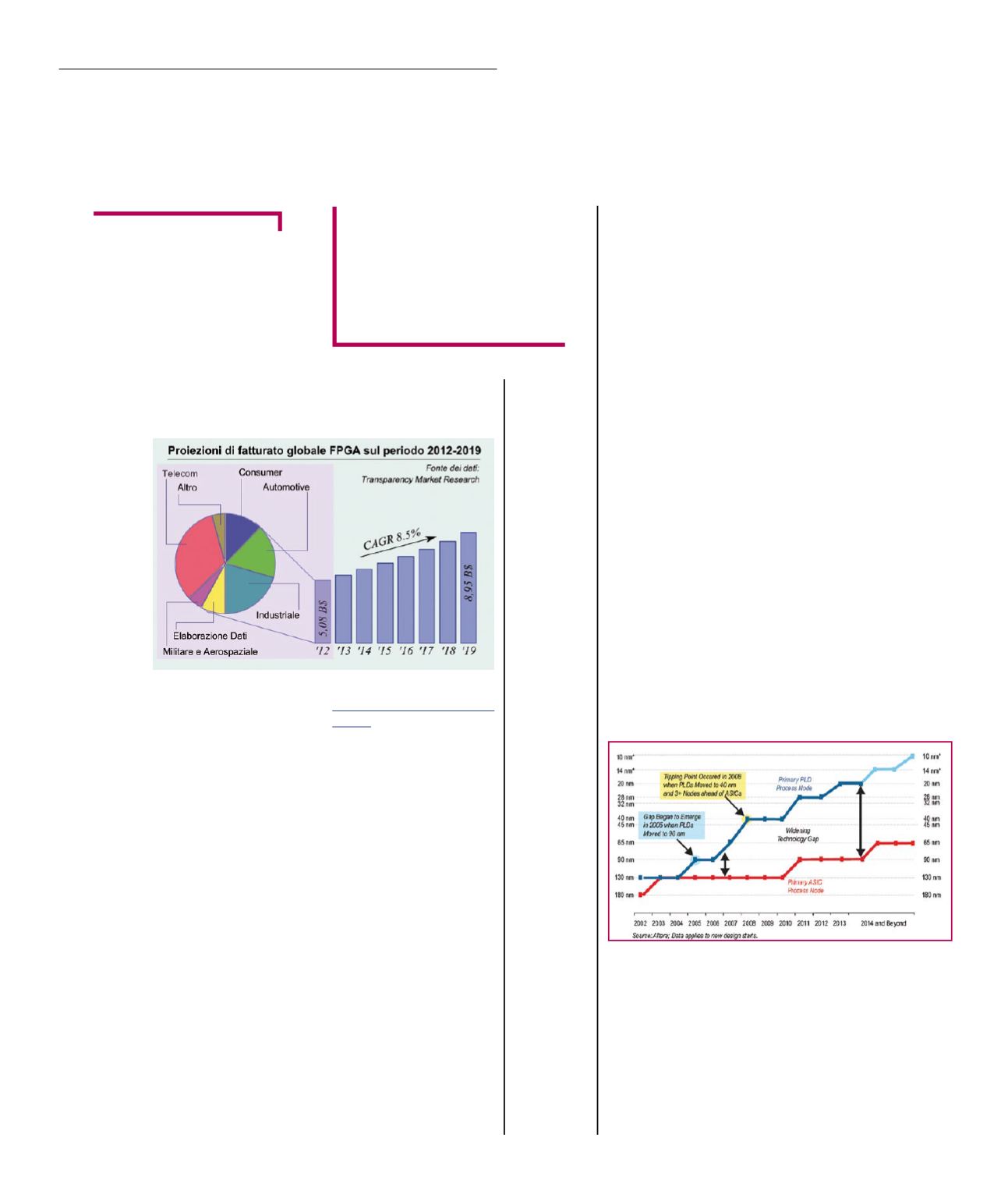

Secondo gli analisti di Tran-

sparency Market Research

il fatturato globale delle

FPGA è destinato a cresce-

re con una Cagr dell’8,5 %

tra il 2013 e il 2019, anno

in cui si prevede toccherà

quota 8,95 miliardi di dollari.

A mostrare il più alto tasso

di crescita, sempre secon-

do queste proiezioni, sarà

il segmento delle telecomu-

nicazioni: le stime sono di

un Cagr del 9,0% sul perio-

do considerato. La spinta in

questo ambito applicativo

deriva letteralmente dal van-

taggio di ‘programmabilità

sul campo’ che le FPGA of-

frono rispetto alle soluzioni

dedicate: con il passaggio

dalla tecnologia 2G a quella

3G e successivamente al-

le reti LTE, le logiche pro-

grammabili risultano essere

la scelta più conveniente per

le stazioni fisse delle reti wi-

reless.

Nei prossimi anni si preve-

de una crescita significati-

va anche per il segmento

dell’elettronica di consumo,

spinto dall’inarrestabile ince-

dere di smartphone, tablet e

phablet. Secondo gli anali-

sti di Transparency Market,

anche la recente proposta

di istituire un ente in grado

di promuovere la diffusio-

ne di collegamenti Internet

a costi accessibili in tutto il

mondo, l’Alliance for Affor-

dable Internet (A4AI), deter-

minerà nuove opportunità di

crescita per il mercato delle

FPGA.

A crescere, grazie al cre-

scente bagaglio di dispositivi

elettronici richiesto dalle mo-

derne vetture e all’avvento

degli autoveicoli a trazione

ibrida, sarà anche il seg-

mento automotive, che pe-

rò in taluni ambiti risentirà

della concorrenza dei meno

flessibili ma più mirati circuiti

ASIC e dei prodotti ASSP.

Nel mondo delle logiche

programmabili gli attori prin-

cipali sono relativamente

pochi e, considerati gli inve-

stimenti necessari per pro-

durre i circuiti integrati più

complessi sul mercato (se

non altro in termini di rou-

ting), ancor di meno sono

L

e FPGA (letteralmen-

te ‘schiere di porte logiche

programmabili sul campo’)

trovano posto in un’ampia

gamma di apparecchiature

e dispositivi nei più svariati

settori applicativi. La flessi-

bilità offerta dalla completa

configurabilità dei blocchi

logici risulta particolarmen-

te apprezzata nel cangiante

settore delle telecomunica-

zioni, dove l’aggiornamento

degli standard e la necessità

di conformarsi a nuove rego-

lamentazioni sono all’ordine

del giorno. Il maggior prez-

zo e i consumi più elevati

rispetto a soluzioni alterna-

tive di tipo dedicato (micro-

processori, ASIC o ASSP),

passano in secondo piano

rispetto alla rapidità con cui

è possibile aggiornare un

sistema in logica program-

mabile. Questo spiega per-

ché questo tipo di dispositivi

trova ampia applicazione,

tra le altre cose, in stazioni

fisse, router, switch, e gate-

way che costituiscono l’infra-

struttura delle reti wireless e

cablate.

Nel report “Field-Program-

mable Gate Array (FPGA)

Market - Global Indus-

try Analysis, Size, Share,

Growth, Trends and Fore-

cast, 2013 – 2019” pubbli-

cato lo scorso ottobre da

il mercato mondiale

delle FPGA nel 2012 è sta-

to stimato in 5,08 miliardi di

dollari. A seconda di come

le informazioni di configura-

zione sono conservate, le

FPGA si possono classifica-

re in Sram, Flash e Antifuse;

il segmento di maggior peso

e con le maggiori prospet-

tive di crescita per i prossi-

mi anni è quello delle Fpga

Sram, che nel 2012 sono

state responsabili di ben il

76,1% del fatturato.

Se si focalizza l’analisi sul-

la segmentazione in ambiti

applicativi, invece, emerge

che metà del fatturato dello

scorso anno è stato appan-

naggio di applicazioni indu-

striali, automotive e consu-

mer; la fetta più grossa, il

32,9 %, appartiene però alle

telecomunicazioni, spinte

dalla diffusione delle tecno-

FPGA:

telecom prima di tutto

C’è il segmento telecom,

con la fame di banda delle

comunicazioni senza fili e

l’avvicendamento di 3G e LTE,

dietro l’espansione del mercato

FPGA fino al 2019

M

assimo

G

iussani

Fig. 2

L’evoluzione

delle FPGA

passa per

quella dei

processi

produttivi

dei circuiti

integrati

(Foto: Altera)

Fig.1

Previsioni di

fatturato per

il mercato

mondiale delle

FPGA 2013-

2019 (Fonte:

Transparency

Market

Research)