EON

ews

n.

569

-

novembre

2013

7

M

ercati

le fab in grado di sfornare i

prodotti di punta, circostan-

za che porta inevitabilmente

alla formazione di alleanze

incrociate.

e

si dividono i

quattro quinti circa dell’inte-

ro mercato, con il restante

quinto spartito tra attori di

minor peso in termini di fat-

turato, ma non necessaria-

mente in termini di volumi

di produzione.

, ad esempio,

ha recentemente reso noto

di aver venduto oltre un mi-

liardo di FPGA nel corso de-

gli ultimi dieci anni, quantità

che stima essere circa quat-

tro volte il numero dei dispo-

sitivi commercializzati nello

stesso arco di tempo dalla

concorrenza. Le FPGA a

basso costo per applicazioni

di massa rappresenteranno

un’importante mattone nel-

la realizzazione dell’Inter-

net delle Cose (IoT). Tra gli

‘altri’ attori minori nell’are-

na PLD figurano i nomi di

e

A produrre

fisicamente i circuiti integra-

ti sono invece i due colossi

più influenti nel mondo dei

semiconduttori: la statuni-

tense Intel, il cui vantaggio

competitivo in termini di nodi

di processo la pone secon-

do alcuni almeno tre anni

avanti alla concorrenza, e

la taiwanese

che re-

centemente, secondo alcu-

ne metriche (elaborate da

), avrebbe addirittura

sorpassato Intel come mag-

gior produttore mondiale di

IC.

La lotta per il predominio

delle logiche programmabili

più evolute si fa a colpi di

nodi di processo. Nonostan-

te continui a servirsi di TS-

MC per i propri prodotti re-

alizzati con processi dai 20

nm in su, lo scorso giugno

Altera ha stretto un accordo

(non esclusivo) con

per

poterne sfruttare la tecno-

logia Tri-Gate (FinFet) a 14

nm. Xilinx ha risposto a que-

sta mossa annunciando di

aver iniziato una collabora-

zione con TSMC (il progetto

‘FinFast’) per lo sviluppo di

chip in architettura Ultrasca-

le con FinFet a 16 nm. Con

Intel che ha recentemente

dichiarato, per voce del nuo-

vo Ceo Brian Krzanich, di

aver subito ritardi nella mes-

sa a punto del processo a

14nm causa un’eccessiva

densità di difetti, Xilinx si tro-

va nella posizione di poter

conquistare il mercato prima

di Altera con la nuova gene-

razione di dispositivi high-

end.

Il passaggio a una miniatu-

rizzazione più spinta offre

vantaggi in termini di inte-

grazione di funzioni più

complesse e di riduzione dei

consumi. I dettagli relativi

alla nuova famiglia Stratix

10 di Altera mostrano inoltre

la tendenza a incorporare

blocchi hardware dedicati

sempre più complessi, come

core

Cortex A53 a 64

bit e Serdes da 56 Gbps.

Nel peculiare mondo degli

accordi incrociati dei pro-

duttori di FPGA può infatti

capitare che Intel produca

chip con core ARM: in futuro

questa potrebbe non esse-

re più un’eccezione ma la

regola.

P

er il 2013,

e

si

aspettano tablet in crescita

di oltre il 50% rispetto dal

2012, mentre i PC dovreb-

bero scendere dall’8% al

10%.

I DC p r e v e d e p e r g l i

smartphone una crescita in

unità del 40% rispetto al to-

tale dei cellulari previsto in

crescita del 7%.

Per il 2014, Gartner prevede

una crescita del 43% per i

tablet, mentre per i PC sarà

calma piatta. Il tasso com-

posto di crescita annuale di

IDC 2013-2017 per i tablet

16% e per gli smartphone è

del 14%. IDC prevede che

gli smartphone rappresente-

ranno oltre il 50 % del totale

delle unità di telefonia mobi-

le nel 2013 e 75% nel 2017.

Quanto sono importanti i

tablet e smartphone per la

crescita dei semiconduttori?

Le stime per il comparto dei

semiconduttori indicano per

il 2013 una crescita del 6%,

con un mercato di 309 mi-

la milioni di dollari, con un

incremento di 17 miliardi di

dollari dai 292 miliardi dol-

lari nel 2012. IDC stima che

84 milioni di tablet in più

saranno spediti nel 2013 ri-

spetto al 2012 e la vendi-

ta di smartphone aumen-

terà di 289 milioni di unità.

In termini di mercati geo-

grafici per i semiconduttori,

la Cina continua a essere il

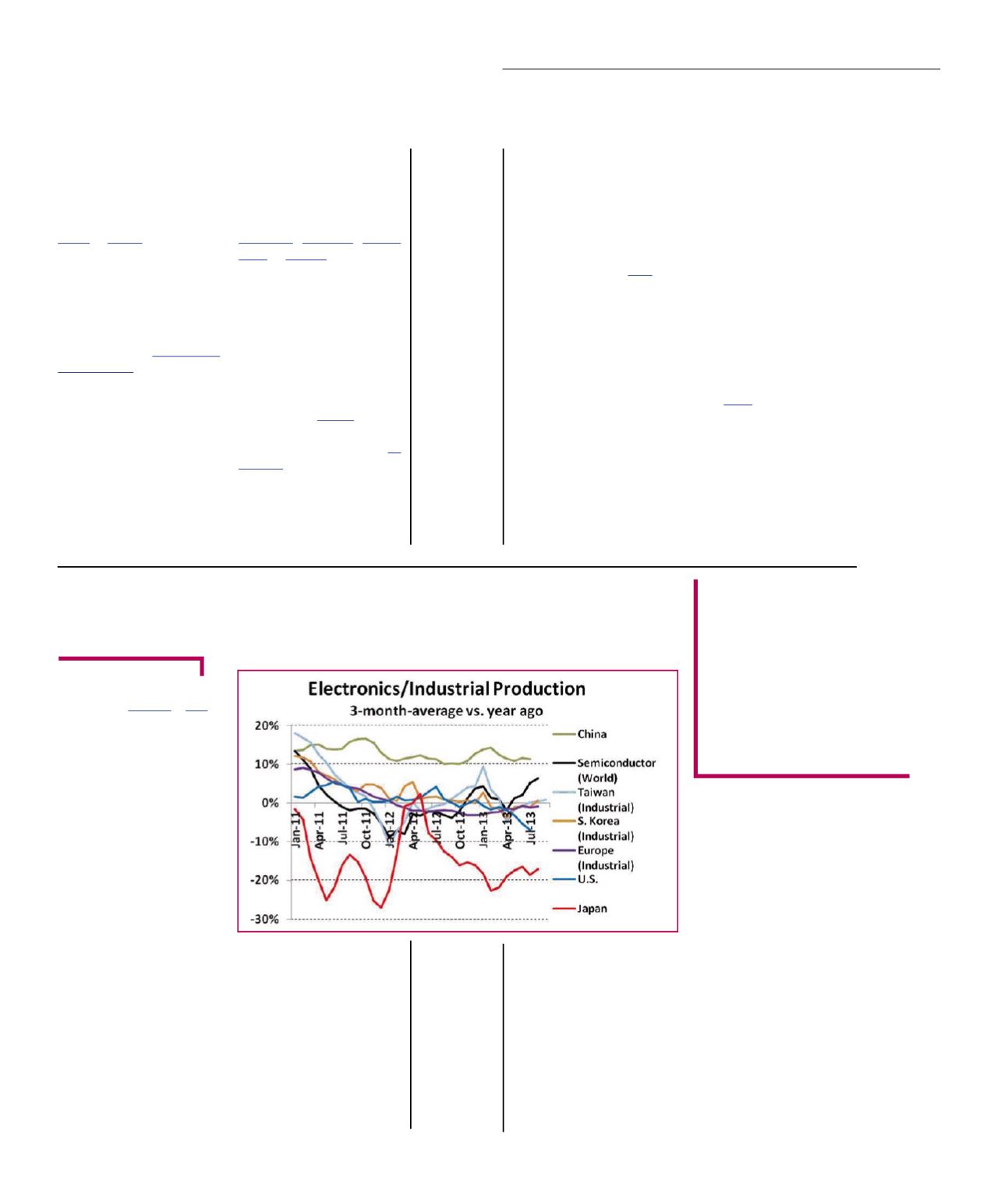

fattore chiave. Il grafico di

figura 1 mostra il cambia-

mento di tre mesi in media

rispetto a un anno fa nel-

la produzione per gli Stati

Uniti, il Giappone e la Cina.

La Cina continua a mostrare

una forte crescita della pro-

duzione di elettronica (10%),

che risulta essere il dato più

elevato degli utlimi anni. Il

Giappone è il paese più de-

bole con cali a doppia cifra

in elettronica.

L’elettronica negli Stati Uniti

è scesa del 7% nel mese di

luglio, dopo essere stata vi-

cino al pareggio per la mag-

gior parte dell’anno.

La produzione industriale

è leggermente positiva nel

mese di agosto per la Corea

del Sud e nel mese di luglio

per Taiwan, mentre per l’Eu-

ropa continua il calo (-1%).

I semiconduttori erano in

crescita del 6% nel mese di

agosto, il dato migliore da

marzo 2011.

R

enato

C

astagnetti

Gartner e IDC,

tablet e smartphone

impulso per il mercato dei semiconduttori

Tablet e smartphone

sono i due prodotti che

hanno dato maggiore

impulso alla crescita

dei semiconduttori.

Gartner e IDC indicano

questi dispositivi come

i principali driver per i

prossimi anni

Fig. 1