1 / 32

1 / 32

N

on passa praticamente giorno che non

vi siano annunci di acquisizioni e/o fusio-

ni nel mondo dei semiconduttori (o più in

generale dell’elettronica): la più recente è

l’annuncio dell’acquisto di

SanDiskda par-

te di

Western Digital. Ma si parla anche di

contatti avviati da

Fairchild(la storia della

Silicon Valley) con potenziali compratori tra

cui si fanno i nomi di

On Semiconductore

Infineon Technologies(fonte

Bloomberg ). Le

ragioni di questa spinta al consolidamento

sono relativamente nuove rispetto al passa-

to (quando cioè le operazioni di acquisizione

erano motivate principalmente dal bisogno

di ottenere nuove tecnologie): rallentamento

della crescita e aumento dei costi. “Molti dei

recenti accordi – ha detto Bon Clark in un re-

cente articolo sul Wall Street Journal – sono

imputabili alla necessità di ridurre i costi in

aree quali produzione, vendita e ingegneriz-

zazione”. Fino ad ora le attività di acquisizio-

ne e fusione hanno movimentato 100,6 mi-

liardi di dollari contro i 37,7 miliardi del 2014.

Mensile di notizie e commenti

per l’industria elettronica

mercati

la fabbrica del futuro

pagina 6

report

occhi puntati sull’iran

pagina 8

Distribuzione

distribution world

pagina 12

tavola rotonda

distribuzione: lo scenario

in europa

pagina 14

www.elettronica-plus.it5 9 0

o t t o B R E 2 0 1 5

Consolidamento dei chip:

un’epoca storica

I

n base ai risultati desunti dal

“ Global and China Automotive Semiconductor Industry Report, 2014-2015” il settore

raggiungerà quota 29,6 miliardi di dollari

nel 2015, in aumento del 5,7% rispetto

all’anno precedente.

L’incremento proseguirà anche nel

2016, a un ritmo più contenuto (+3,7%).

Per le automobili tradizionali il costo dei

semiconduttori è stimato pari a 320 dollari per

unità (26% per i dispositivi di potenza e 16%

per i sensori).

Nel caso di veicoli ibridi (HEV) il costo sale a

690 dollari (e i componenti di potenza posso-

no arrivare a rappresentare il 75% del totale),

mentre per i veicoli elettrici (EV) la cifra rag-

giunge i 700 dollari (il 55% del quale imputabili

all’elettronica di potenza).

all’interno

A

rchitettura x86 a 64 bit Excavator, GPU

Graphics Core Next di terza generazione

e Tdp (Thermal Design Power) configura-

bile da 12 a 35W: queste le caratteristiche

salienti dei nuovi SOC R-series proposti da

AMD. Con questo annuncio l’azienda inten-

de rafforzare la propria posizione in mercati

quali digital e retail signage, retail signage,

imaging medicale, electronic gaming, media

storage, comunicazione e networking.

La componente grafica ricopre un ruolo

di primaria importanza per la gestione del

flusso multimediale, il rendering e l’indirizza-

mento degli array video. In particolare le at-

tuali GPU integrate mostrano un incremento

prestazionale del 22% rispetto alla passata

generazione Radeon e del 58%, in rappor-

to al comparto grafico delle CPU Intel Bro-

adwell Core i7. L’architettura prevede sino a

otto Compute Unit e due Rendering Block,

clock operativi sino a 800 MHz e una poten-

za di calcolo effettiva di 819 GFlops.

SoC R-Series

per l’embedded

www.elettronica-plus.it EMpower your business take care your business light up your businessIn crescita

i semiconduttori per auto

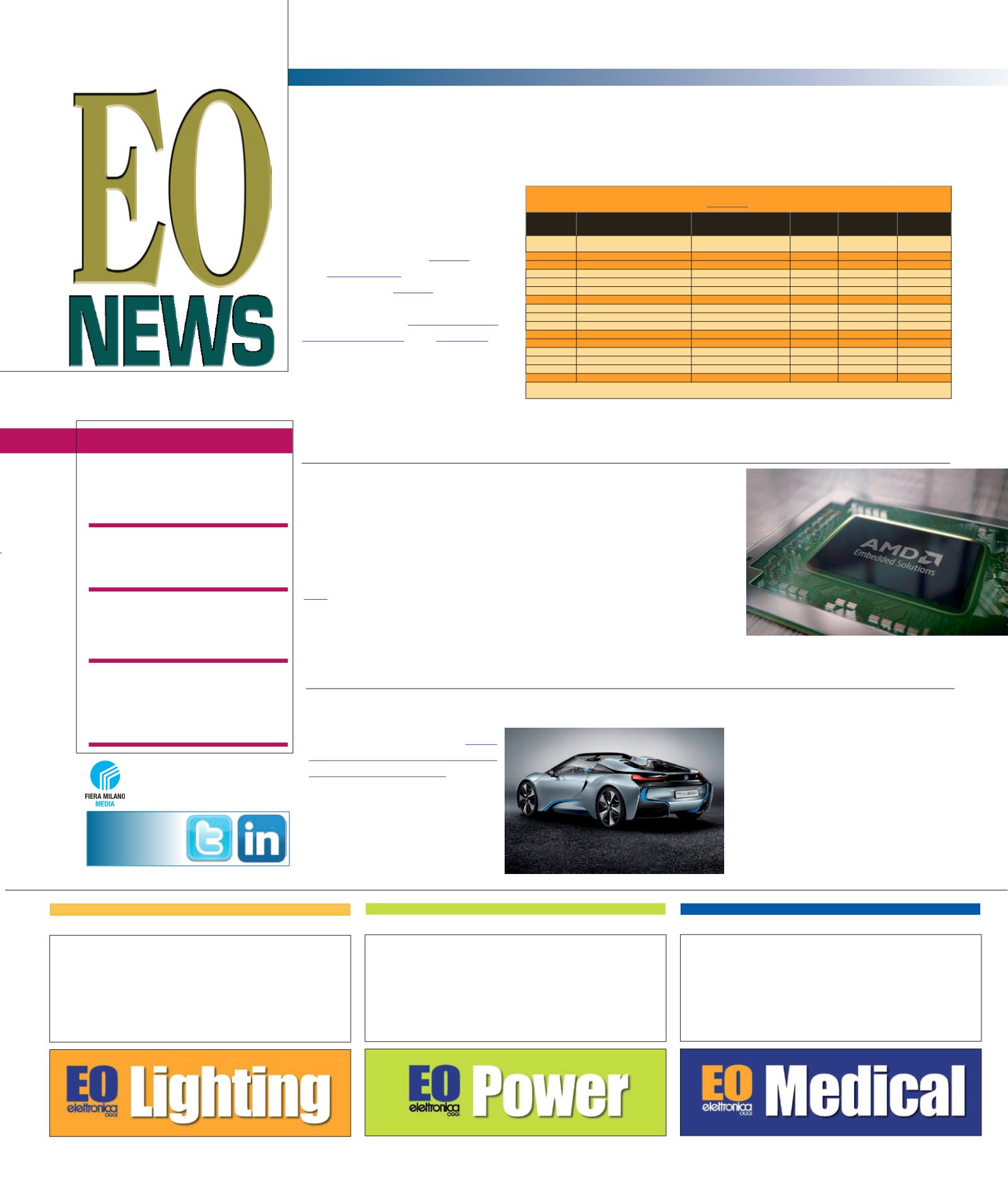

Il forte consolidamento in atto nel settore dei semiconduttori (slide ricavate dal keynote a Semicon Europe di Rutger

Wijburg, Sr. Vice president and Geneal manager –

GlobalFoundries)

Announced

Being Sold

or Acquisition Target*

Buyer

Purchase

Price ($M)

Type

of Transaction

Timing

of Purchase

January

Silicon Image (U.S.)

Lattice (U.S.

)

607

Cash

Completed

February

Lantiq (Germany)

Intel (U.S.)

NA

NA

Completed

February

Entropic Communications (U.S.)

MaxLinear (U.S.)

287

Cash & Stock

Completed

March

Freescale (U.S.)

NXP (Netherlands)

11,800

Cash & Stock

2H15

Mach

Vitesse (U.S.)

Microsemi (U.S.)

389

Cash

Completed

March

ISSI (U.S.)

Uphill Investment (China)

731

Cash

3Q15

April

OmniVision (U.S.)

Hua Capital, investors (China)

1,900

Cash

By 1Q16

May

Micrel (U.S.)

Microchip (U.S.)

839

Cash & Stock

Completed

May

Broadcom (U.S.)

Avago (Singapore)

37,000

Cash & Stock

By Jan. 2016

May

NXP RF power unit (Netherlands)

JAC Capital (China)

1,800

Cash

2H15

June

Altera (U.S.)

Intel (U.S.)

16,700

Cash

By early 2016

June

Cypress touchscreen ICs (U.S.)

Parade Technologies (Taiwan)

100

Cash

3Q15

July

Micron* (U.S.)

Tsinghua Unigroup (China)

23,000

Cash

Proposed

July

MACOM automotive unit (U.S.)

Autoliv (Sweden)

100

Cash

By Sept. 2015

July

NXP CMOS sensor unit (Netherlands)

AMS (Austria)

NA

NA

Completed

September

Atmel (U.S.)

Dialog (U.K.)

4,600

Cash & Stock

1Q16

*Unsoliciated offer received in July 2015

*Status as of Sept 25, 2015 Source: Companes, IC Insights

I nuovi SoC AMD Embedded R-Series sono

destinati all’uso in numerose applicazioni

embedded

SEGUICI SU

e

seguici all’indirizzo:

www.e lettronica-plu

s.it