7 / 28

7 / 28

per esempio, haacquisito il ramo

di business connettori di

Tho- mas & Betts, Deutsch,

ADCe al-

tre aziende.

Molexha acquistato

Woodhead ,FCT ,

Affinity Medi-

cal

e altri.

Amphenolha porta-

to a termine l’acquisizione del

ramo di business connettori

high speed di

Teradyne

, FEP e

altre società, e ha recentemente

annunciato che acquisirà il busi-

ness connettori di FCI. Delphi ha

acquisito l’attività di interconnes-

sione automobilistica di FCI.

I pro e i contro

Le aziende acquisitrici sono in

grado di fornire una gamma

più ampia di prodotti attraver-

soununico

fornitore.Ilconsolida-

mento, però, potrebbe tradursi in

una riduzione del numero di for-

nitori in molti settore chiave. Le

fusioni a volte disturbano i canali

di distribuzione per esempio se i

fornitori non condividono tutti gli

stessi distributori. Inoltre, le gran-

di aziende tendono ad avere un

peso significativo: alcuni richie-

dono ordini minimi, per esempio,

e alcuni non vogliono trattare

con i clienti di piccole dimen-

sioni. Nel settore dei connetto-

ri, per esempio, TE Connectivi-

ty detiene il 16,7% della quota

globale. Amphenol si sta avvici-

nando 5 miliardi di dollari di fat-

turato con una quoto di mercato

pari al 9%.

Il programma di acquisizio-

ne di Amphenol l’ha resa l’azien-

da in più rapida crescita, con un

tasso di crescita CAGR in 10

anni del 14,8%, come riferi-

scono gli analisti di Bishop As-

sociates. Molex è ora una

società privata di proprietà

di Koch e detiene il 7,1% del

mercato.

I distributori di elettronica

non hanno risentito negativa-

mente dalla recente ondata

di fusioni, che anzi hanno avuto

effetti positivi”, ha detto Michael

Long, Ceo di

Arrow Electro- nicsnel corso di una conferen-

za. “Quello che abbiamo visto è

un ampliamento della gamma

di prodotti, che apprezziamo

in particolar modo, in quanto

possiamo vendere ancor più

materiale. Si espande il merca-

to creando maggiori opportu-

nità, specialmente in ambien-

ti dove la crescita è lenta”.

Condividono questo pensiero

anche altri distributori interpellati

quando NXP e Freescale hanno

Connettori,

la

classifica dei big

Si consolida il mercato dei connettori, anche grazie a una politica

di fusioni e acquisizioni che ha reso ancora più forti i big del mercato.

Chi sono i protagonisti? Ecco la classifica dei principali player

del mercato secondo Bishop Associates

T

empo di fusioni e acquisizioni.

Cosa dicono gli esperti? Molti

analisti hanno lodato la solidità

finanziaria delle aziende nate da

acquisizioni e fusioni, che hanno

potuto beneficare innanzi tuto di

un più vasto portafoglio di pro-

dotti e allo stesso tempo di

un minor numero di fornitori.

Fusioni e acquisizioni permet-

tono ai big di diventare ancora

più grandi. Rende bene la ver-

sione inglese ‘the big get big-

ger’. “Per le imprese stesse”,

dice Ron Bishop, responsa-

bile di

Bishop & Associates ,“i vantaggi delle acquisizioni

o fusioni sono evidenti: hanno

a disposizione più personale

qualificato, in genere ingegne-

ri, ma anche personale addetto

alle vendite e al marketing, più

stabilimenti di produzione di-

slocati in tutte le aree geografi-

che, così come maggiori risorse

finanziarie. Il risultato è poi una

più ampia gamma di prodotti

e una presenza globale con la

capacità di servire i più grandi

produttori OEM di tutto il mon-

do”. Pensiamo al mercato dei

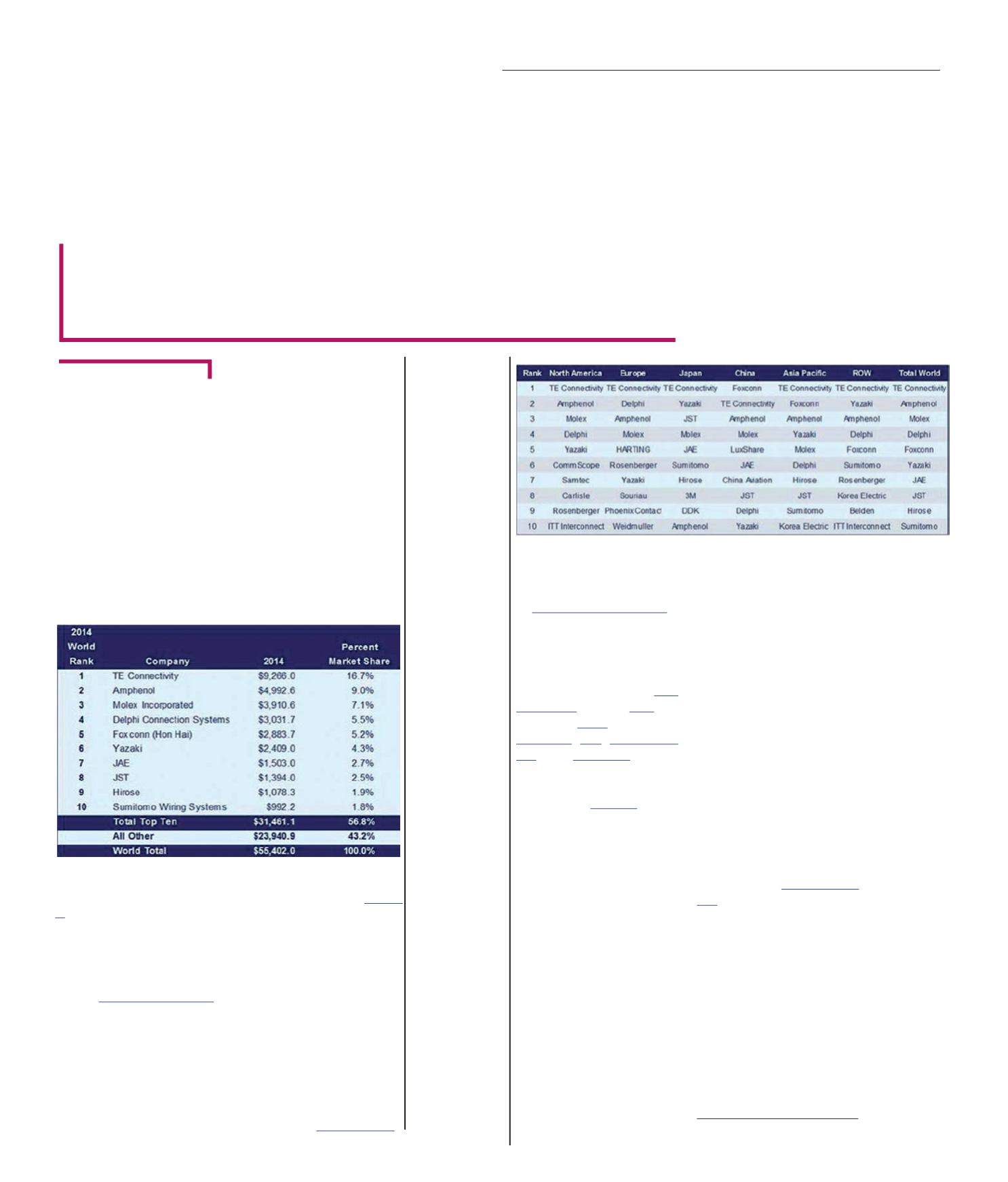

connetti, un’analisi di Bishop

& Associates ha identificato i

dieci principali produttori che

ora rappresentano quasi il 57%

della domanda globale (nel

1980, i primi dieci rappresen-

tavano solo 38% della quota di

mercato). Di fatto, i primi dieci in

classifica hanno registrato incre-

menti più elevati rispetto all’an-

damento del mercato, con la

prima classificata che ha ottenu-

to un tasso di crescita annuale

composto (CAGR) del 6,7% nel

periodo 1980-2014, contro la

crescita del settore del 5,5%.

Gran parte di questo svilup-

po è avvenuto mediante acqui-

sizioni o fusioni.

TE Connectivity ,continua a pag.8

7

M

ercati

EON

ews

n

.

593

-

gennaio

2016

I Top Ten per settore di mercato

TE Connectivity ha mantenuto il suo primato in undici settori di merca-

to, Molex in otto, Amphenol e Delphi in sette, mentre Foxconn,

LuxSha-

re

, JAE, JST e 3M in cinque settori di mercato.

Fonte: Bishop & Associates

I TOP TEN per Regione

Tra le regioni considerate; Nord America, Europa, Giappone, Cina, Asia

Pacifico, Resto del Mondo, solo quattro aziende sono rimaste nella

Top Ten in tutte le Regioni, TE Connectivity, Molex, Amphenol e Yaza-

ki.

Connection Systems Delphiè rimasta tra le prime dieci in tutte le

regioni ad eccezione del Giappone.

Fonte: Bishop & Associates

A

ntonella

P

ellegrini