6 / 28

6 / 28

tare la scelta dominante con

circa il 70% dell’installato ri-

spetto al 30% di fibra (pre-

valentemente utilizzata per

le dorsali verticali). In questo

contesto il futuro del rame è

ancora promettente per via

dei minori costi di installa-

zione e manutenzione, ma

soprattutto grazie alle applica-

zioni di Power over Ethernet,

videosorveglianza IP, reti di

sensori e illuminazione LED.

La diffusione di Cloud Com-

puting, Social Networks, Big

Data e virtualizzazione sta

portando grandi cambiamenti

nel mondo dei Data Center.

Per cominciare, dato che la

spesa per le reti dei centri da-

ti ha sorpassato quella delle

grandi compagnie telefoniche,

oggi sono i grandi gestori di

Data Center a dettare legge

sui futuri sviluppi delle tec-

nologie di interconnessione.

Fibre Channel e collegamen-

ti Ethernet a bassa velocità

stanno rapidamente cedendo

il passo a link in grado di ga-

rantire velocità di 25, 40, 50

o addirittura 100 Gbps. E se

le nuove versioni ad alta ve-

locità di Ethernet hanno dato

nuova linfa ai collegamenti in

rame, il futuro nei centri dati

ad alte prestazioni è della fi-

bra ottica. L’incremento della

capacità di banda nelle nuove

installazioni è dell’ordine del

25-30% da un anno all’altro

e se da un lato ci si aspetta

che le installazioni da 100G

incrementino di cinque volte

entro il 2017, con l’introdu-

zione delle reti flex-spectrum

a velocità variabile da 200 e

400 Gbps si preannuncia una

vera e propria rivoluzione in

termini di prestazioni.

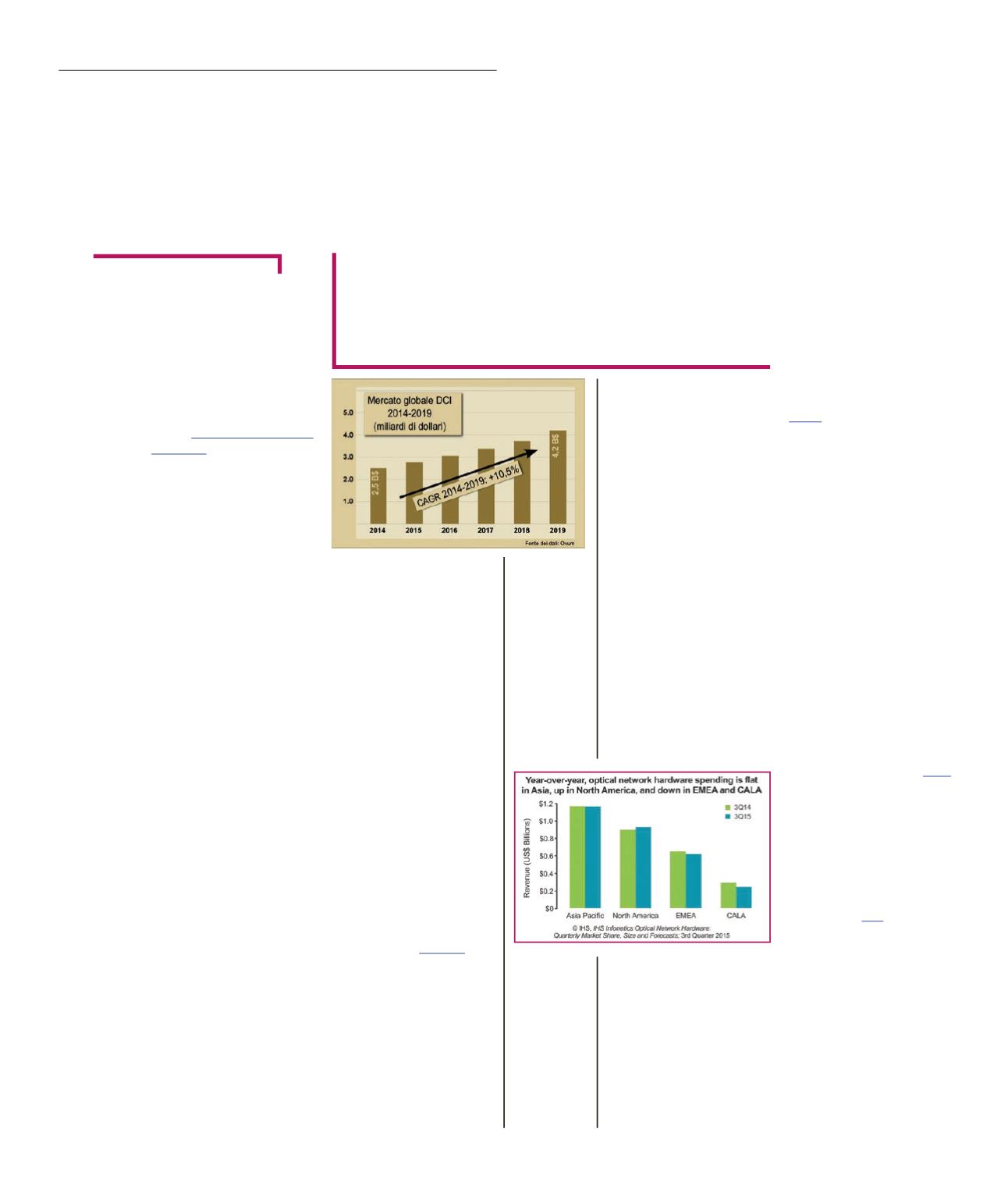

Stando alle previsioni di

Ovum ,il mercato globale del-

le interconnessioni per centri

dati (DCI, Data Center Inter-

connect) è destinato a cre-

scere con un Cagr del 10,5%

sul periodo 2014-2019, per

toccare alla fine di tale perio-

do la quota di 4,2 miliardi di

dollari.

Metà circa della spesa 2014

per DCI è da attribuire ai

fornitori di servizi di comu-

nicazione (CSP), mentre

il segmento che ha mostra-

to maggior crescita è quello

destinato ai fornitori di servizi

Internet (ISP), per il quale si

prevede un Cagr 2014-2019

del 12%. Le tecnologie DCI

sono diventate l’applicazione

di Optical Networking a mag-

gior tasso di crescita.

Secondo le stime di

ACGResearch, il fatturato globa-

le delle tecnologie DCI otti-

che dovrebbe passare da 1,1

miliardi di dollari nel 2014 a

4,7 miliardi di dollari nel 2019,

una crescita caratterizzata da

un Cagr del 44,9%. In un co-

municato congiunto di ACG

Research e

IHS, pubblicato

a fine novembre, è stata os-

servata una contrazione del

10% nella spesa destinata

all’hardware per reti ottiche

nel terzo trimestre 2015, con-

seguente però a un incremen-

to del 21% nel trimestre pre-

cedente. Complessivamente

il mercato globale 2015 si è

contratto dell’1,7% rispetto

all’anno precedente, con il

declino maggiore nelle aree

EMEA e Centro-Sud America.

N

el report “Passive and In-

terconnecting Electronic

Components Market-Global

Segments and Forecast up

to 2023” che accorpa le pre-

visioni dai componenti passivi

a quelli necessari all’intercon-

nessione dei circuiti, gli ana-

listi di

Transparency Market Researchprevedono che la

crescita della domanda di

sistemi multichip e SoC de-

terminerà una concomitante

espansione del mercato di

passivi e connettori. Le previ-

sioni per tutto il 2016 sono di

una continuazione del trend

già visto nel 2015: prezzi in

calo, buona disponibilità e ap-

provvigionamento rapido.

I margini di profitto crescono

quando si passa alle tecno-

logie di interconnessione di

sistemi elettronici complessi,

ossia i cavi e le interfacce che

costituiscono il tessuto con-

nettivo delle moderne reti da-

ti, dei sistemi audio/video (in

particolare di quelli di produ-

zione professionale e video-

sorveglianza) e dei sofisticati

Data Center al cuore di Inter-

net e del Cloud Computing.

Il mercato del cablaggio strut-

turato è ovviamente alimen-

tato dalla crescente diffusio-

ne di reti Ethernet, impiegate

non solo nella realizzazione

delle ‘tradizionali’ reti locali di

computer in ambito aziendale,

industriale e domestico, ma

anche in domotica, building

automation e videosorveglian-

za. Secondo gli analisti di

Transparency Market Rese-

arch, nei prossimi anni il mer-

cato del cablaggio strutturato

trarrà vantaggio dalle enor-

mi opportunità di crescita dei

centri dati necessari a sod-

disfare le esigenze di banda

e capacità degli utilizzatori di

smartphone, tablet e laptop.

L’espansione del mercato sa-

rà aiutata inoltre dallo svilup-

po di nuove tecnologie, come

l’illuminazione LED IP e le reti

LAN ottiche passive. E se da

un lato l’espansione delle re-

ti Ethernet su rame sarà po-

sitivamente influenzata dal-

la semplificazione introdotta

da Power over Ethernet per

l’alimentazione dei dispositi-

vi, dall’altro verrà ostacolata

dalla crescente offerta di ser-

vizi Cloud. L’esplosione del

Cloud sta infatti determinando

un calo nel numero di piccoli

Data Center basati principal-

mente su interconnessioni in

rame.

La dicotomia rame-fibra è

esplorata anche da una re-

cente ricerca condotta del

gruppo cinese

C-Team ,che

rileva come la proporzione

delle implementazioni in ra-

me e fibra all’interno dei Da-

ta Center è di 60% - 40% a

favore del rame, ma diventa

30%-70% a favore della fi-

bra nei centri dati di grandi

dimensioni (oltre 10mila metri

quadri). Nelle applicazioni di

Building Automation, invece,

il rame continua a rappresen-

Interconnessione:

i Data Center

dettano legge

Si preannuncia un anno di crescita per le tecnologie

di interconnessione, a cominciare dai più semplici

connettori e supporti che rendono possibile

l’assemblaggio di sistemi elettronici partendo dai

componenti e circuiti stampati

M

assimo

G

iussani

M

ercati

6

EON

ews

n

.

593

-

gennaio

2016

Fonte Ovum